Tout savoir

sur la société à mission

Qu'est-ce qu'une société à mission ?

C’est une entreprise qui souhaite affirmer et prouver son rôle dans la société et dans ses territoires d’implantation, en conciliant enjeux financiers et enjeux sociétaux. Pour ce faire :

- Elle inscrit dans ses statuts une raison d’être, des objectifs sociaux et/ou environnementaux, ainsi que la création d’un nouvel organe de gouvernance dédié au suivi de l’exécution de la mission.

- Le tribunal de commerce reconnaît la qualité juridique de société à mission en l’inscrivant sur le Kbis de l’entreprise (sauf pour les mutuelles).

- Périodiquement, l’atteinte des objectifs de la mission est vérifiée par un organisme tiers indépendant dont l’avis est rendu public par l’entreprise.

Pourquoi devenir société à mission ?

- Pour fixer un cap à long terme pour l’entreprise, en lien avec les enjeux de son secteur d’activité et de son territoire, où la mission est une boussole qui favorise l’innovation et l’engagement.

- Pour exprimer une conviction forte des dirigeants ou des actionnaires de l’entreprise sur son rôle dans la société, et la concrétiser dans les discours et dans les actes.

- Pour protéger les fondements, les valeurs et la culture de l’entreprise.

- Pour répondre aux attentes des parties prenantes internes et externes (collaborateurs, clients, fournisseurs, territoires).

- Pour rejoindre une dynamique au sein de son secteur d’activité.

- Pour affirmer la singularité de l’entreprise et renforcer son attractivité (marque employeur, réputation, relations clients).

- Pour se donner un cadre juridique qui vient démontrer l’engagement réel de l’entreprise au-delà de bonnes intentions souvent non évaluées.

Qui peut devenir société à mission ?

Toute société commerciale inscrite au registre du commerce et des sociétés (RCS), quelle que soit sa forme juridique (SA, SAS, SARL, EURL, coopérative, …), ainsi que les mutuelles.

L’Observatoire des sociétés à mission recense les entreprises ayant voté des statuts conformes.

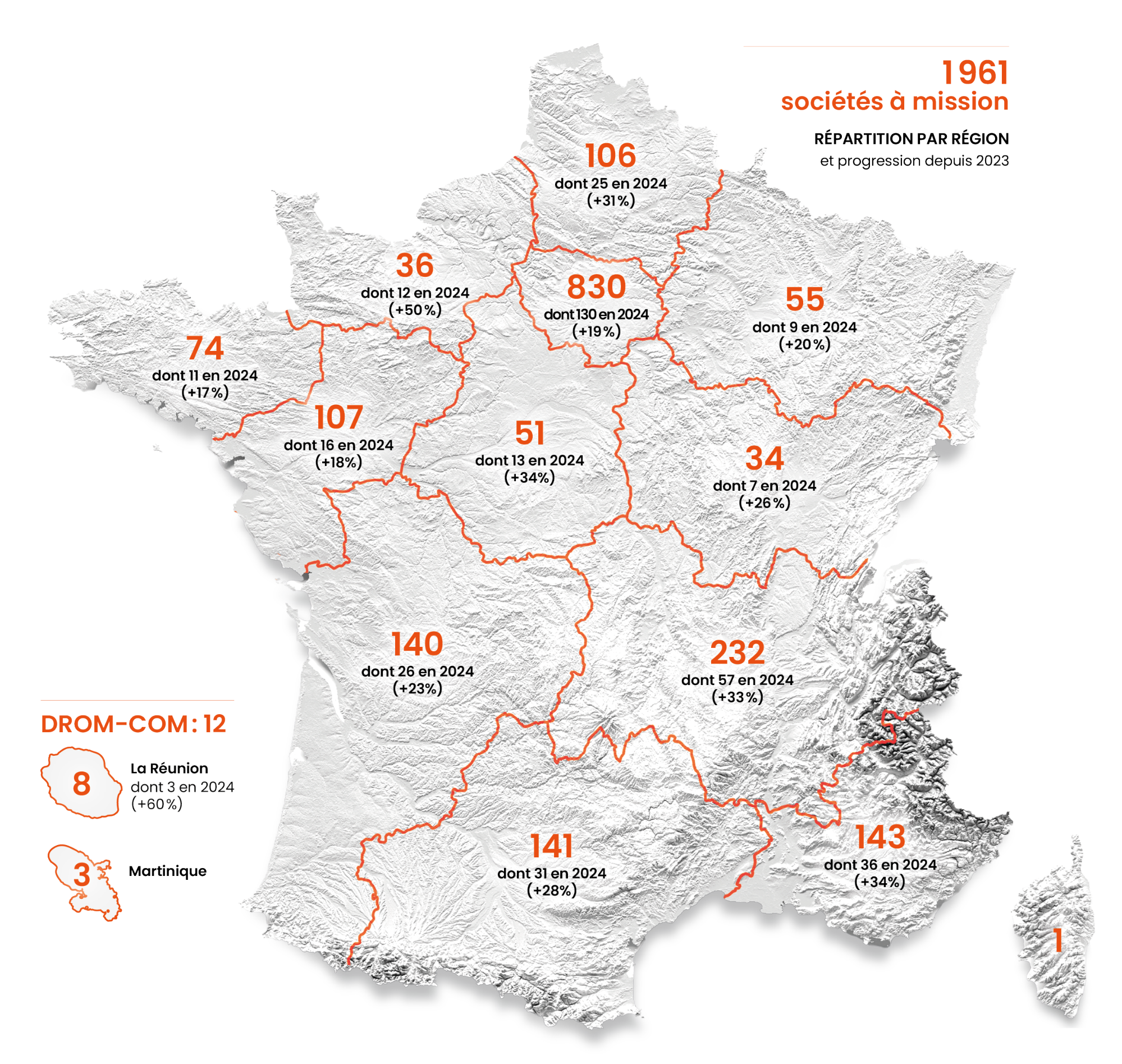

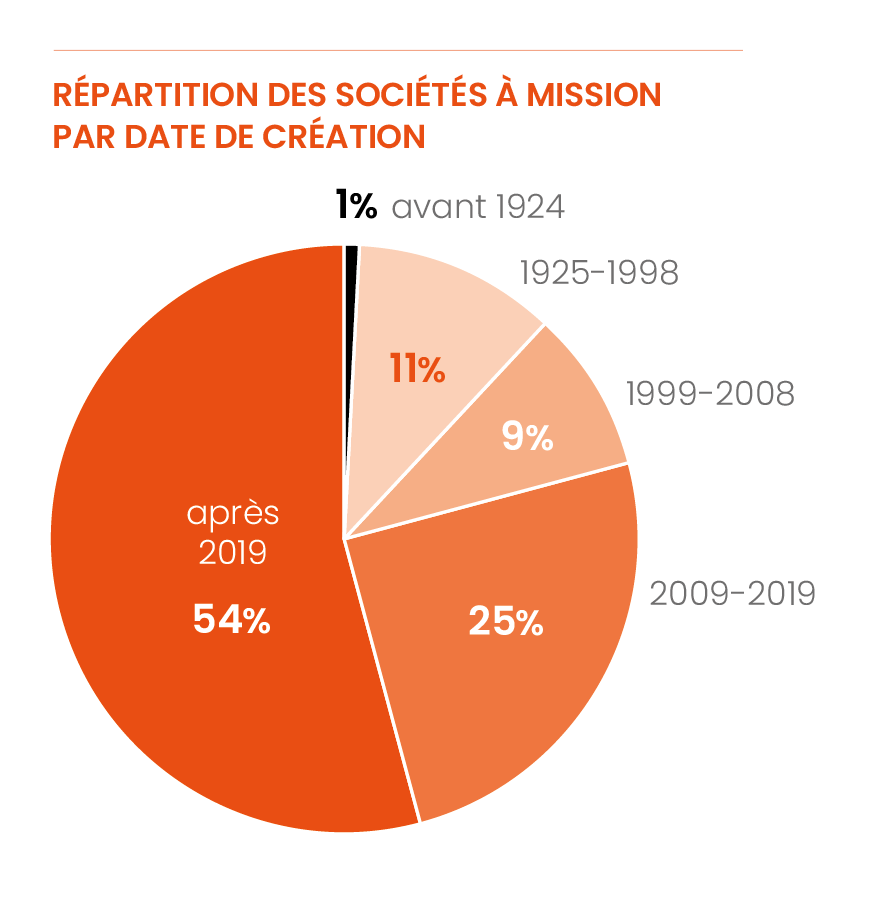

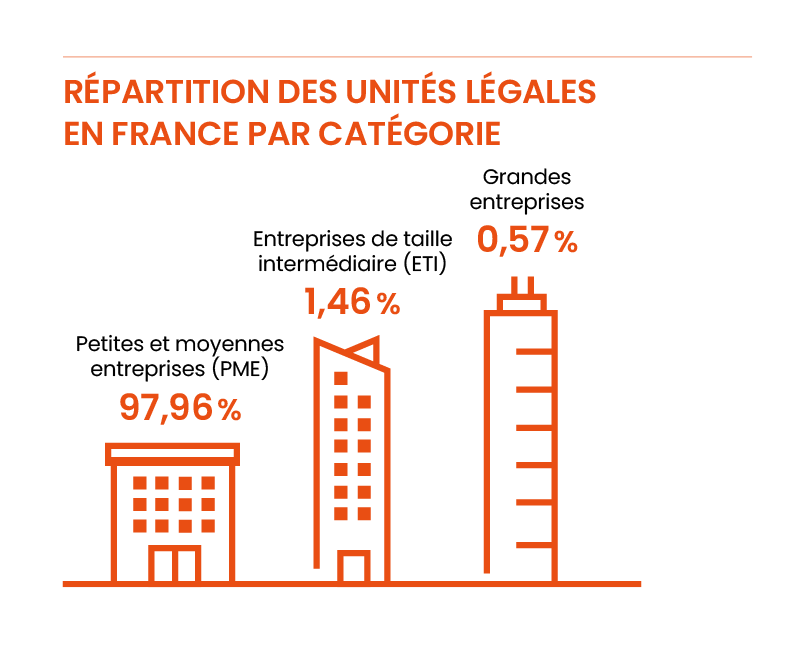

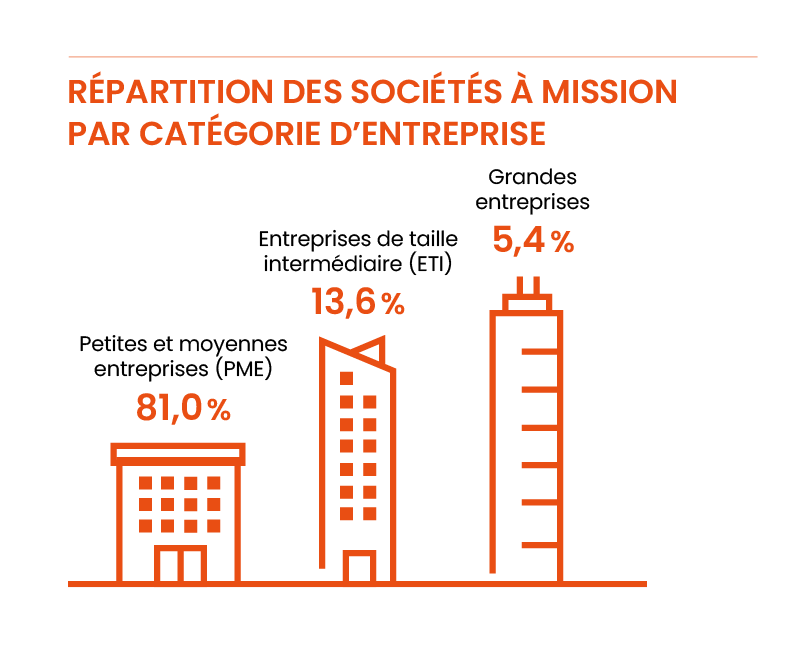

Une grande diversité

La qualité de société à mission a été adoptée dans tous les territoires, par des entreprises de tous âges, de tous secteurs d’activités et de toutes les tailles.

Source : 8ème portrait des sociétés à mission de l’Observatoire des sociétés à mission – Mars 2025

Un modèle qui inspire

Il est à noter que d’autres structures, qui ne relèvent pas de la loi PACTE, ont souhaité s’appliquer le modèle avec la même exigence, comme des associations ou des structures publiques.

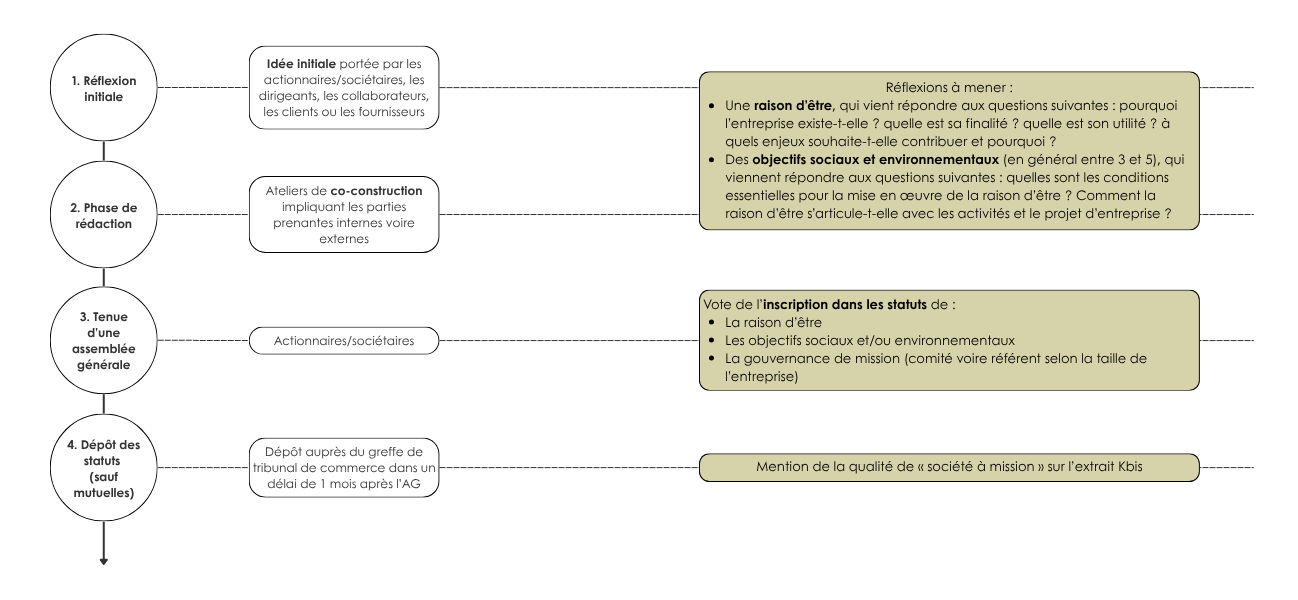

Comment devenir société à mission ?

Il y a 4 grandes étapes, de la volonté initiale jusqu’à l’inscription au registre du commerce et des sociétés.

Pour cette 4ème étape, voici le lien vers le site des formalités d’entreprises :

Avant de déposer vos statuts, vous pouvez consulter cette fiche de synthèse sur la conformité avec la loi PACTE :

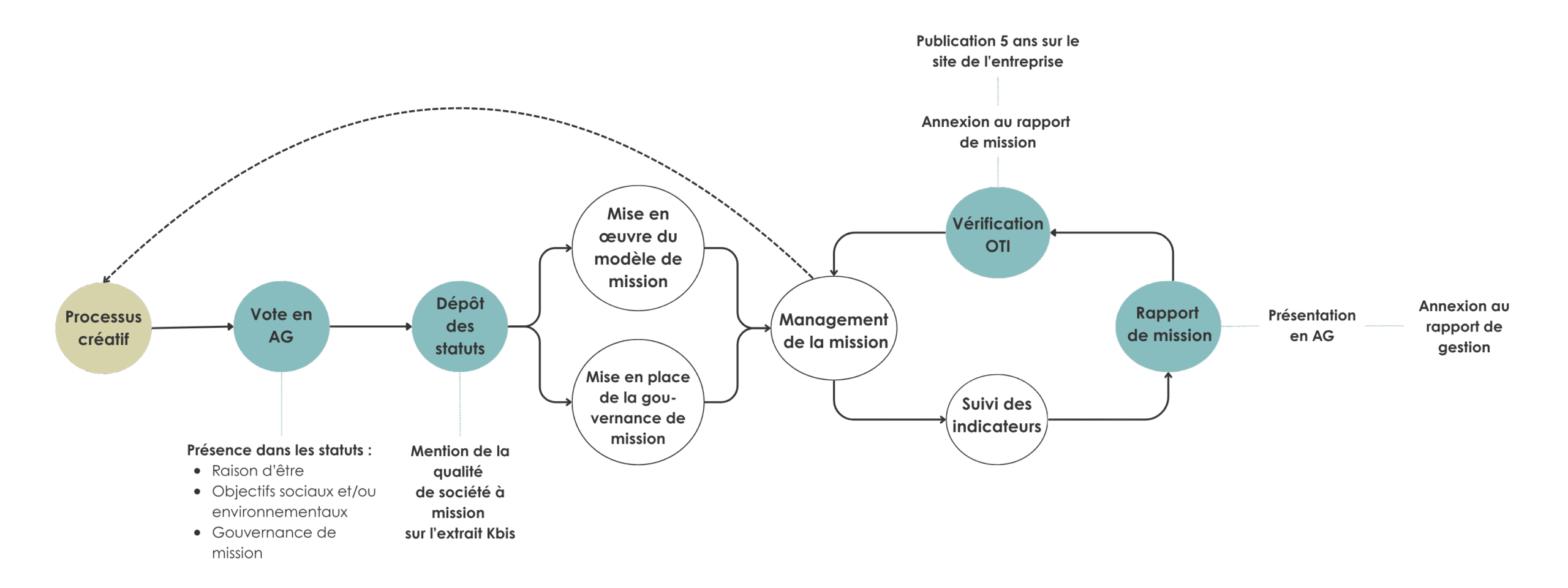

Comment faire vivre sa mission dans le temps ?

Devenir société à mission est une chose, faire vivre sa mission dans le temps en est une autre, faite d’embarquement, de mise en œuvre, d’impact, de mesures et de respect des jalons de conformité.

Le modèle de mission

La mission est une matière vivante : elle évolue régulièrement avec la maturité de l’entreprise dans sa démarche. Les indicateurs et les cibles associées peuvent être revus pour tenir compte de l’atteinte des objectifs, mais la mission statutaire elle-même peut évoluer pour renforcer son ambition, tenir compte d’un changement de modèle économique ou maintenir l’engagement des parties prenantes.

La Communauté des entreprises à mission a produit un document d’auto-évaluation de sa mission. Elle propose également à ses membres des « challenges de la mission », ateliers participatifs où des experts et praticiens viennent analyser la formulation d’une mission au regard des activités de l’entreprise.

La partie statutaire de la mission (raison d’être, objectifs sociaux et environnementaux) est complétée par :

- Des objectifs opérationnels, des actions mises en place dans le cadre d’un objectif statutaire,

- Des indicateurs de mission, qui viennent mesurer la progression au cours du temps des engagements pris.

Une trajectoire sur plusieurs années de chaque indicateur pour faire état de l’ambition de l’entreprise mais aussi de son réalisme (les cibles doivent pouvoir être atteintes tout en témoignant des moyens engagés dans ce but).

La gouvernance de mission

La loi impose un contrôle interne à travers la mise en place d’une gouvernance de mission :

- Un comité de mission, organe de gouvernance inédit, qui comprend au moins un salarié, avec un équilibre entre membres internes (qui maîtrisent les activités de l’entreprise) et membres externes (qui viennent apporter des expertises en lien avec les objectifs choisis et le secteur d’activités)

- Les entreprises de moins de 50 salariés peuvent choisir de se doter d’un référent de mission au lieu du comité de mission. Celui-ci peut être un salarié ou être externe (mais en aucun cas un dirigeant de l’entreprise).

Cet organe de gouvernance a pour rôle exclusif le suivi de l’exécution de la mission (mais en aucun cas la construction du modèle de mission). Cela comprend la rédaction d’un rapport annuel présenté en Assemblée générale et annexé au rapport de gestion. Dans ce rapport, le comité ou le référent de mission donne son point de vue sur le lien entre la mission et l’activité de l’entreprise, sur la cohérence globale du modèle de mission, sur les moyens engagés et sur les preuves des résultats apportées pour chacun des objectifs. Il prend connaissance des circonstances internes ou externes qui justifient l’éventuelle non-atteinte des cibles fixées, ce qui lui permet d’émettre un avis sur chacun des objectifs statutaires et sur la mission globalement.

Il est recommandé de publier sur le site Internet de l’entreprise la composition du comité de mission et ses rapports annuels.

Dans le cadre des travaux de l’Observatoire des sociétés à mission, une bibliothèque de rapports de mission est alimentée par un travail de veille et par la transmission des rapports par les entreprises concernées.

La vérification OTI

Périodiquement (18, 24 ou 36 mois), l’exécution de la mission fait l’objet d’une vérification par un organisme tiers indépendant (OTI), accrédité par le comité français d’accréditation (COFRAC).

L’OTI procède à toute vérification pour formuler son avis, ce qui inclut la lecture des rapports de mission, l’audition de la gouvernance de mission voire de l’organe de gestion, des visites sur site, …

La plupart des OTI accrédités ou en cours d’accréditation sont membres de la Communauté et participent aux travaux du cercle des OTI. Ils ont en particulier produit un guide méthodologique permettant d’harmoniser les pratiques et dont la deuxième version est disponible ci-dessous. Sa lecture permet aux entreprises à mission de mieux comprendre le processus de vérification et de s’y préparer.

La vérification est une étape structurante qui vient attester de l’engagement de l’entreprise. Le double contrôle (gouvernance de mission et vérification OTI) est une force du modèle qui permet d’aller au-delà des bonnes intentions avec une évaluation interne et externe de ses engagements.

Pour toutes les questions que vous vous posez sur la vérification OTI, ce document est pour vous :

L’avis de l’OTI dans son intégralité doit être publié sur le site Internet de l’entreprise pendant 5 ans minimum et annexé au rapport de mission de l’année concernée.

La loi PACTE

Les textes de loi

- Loi PACTE (n°2019-486) relative à la croissance et la transformation des entreprises et promulguée le 22 mai 2019, s’appuyant sur :

-

- De nombreuses années de travaux académiques autour de l’objet social étendu

- La publication du rapport Notat/Sénart en 2018

- Décret n°2020-1 du 2 janvier 2020 relatif aux sociétés à mission

- Arrêté du 27 mai 2021 relatif aux modalités selon lesquelles l’organisme tiers indépendant chargé de vérifier l’exécution par les sociétés, mutuelles et unions à mission de leurs objectifs sociaux et environnementaux accomplit sa mission

Les 3 niveaux de la loi PACTE

Prendre en considération des enjeux sociaux et environnementaux

L’article 169 de la loi PACTE modifiant l’article 1833 du Code Civil affirme que les sociétés ne sont pas gérées dans l’intérêt de personnes particulières, mais dans leur intérêt autonome et dans la poursuite des fins qui leur sont propres. Par ailleurs, elle indique que tout dirigeant devrait s’interroger et considérer avec attention les enjeux sociaux et environnementaux de son activité, dans l’intérêt de la Société, à l’occasion de ses décisions de gestion.

Inscrire sa raison d'être dans les statuts de la société

Ce deuxième niveau s’applique aux entreprises volontaires et leur donne la possibilité d’introduire leur raison d’être dans leurs statuts. Cette notion de raison d’être vise à rapprocher les chefs d’entreprise et les entreprises avec leur environnement de long terme. Cet article incite ainsi, sous la forme d’un effet d’entraînement, les sociétés à ne plus être guidées par une seule « raison d’avoir », mais également par une raison d’être, forme de doute existentiel fécond permettant de l’orienter vers une recherche du long terme.

Devenir une société à mission

Ce troisième niveau s’adresse aux entreprises les plus engagées, qui non seulement inscrivent leur raison d’être dans leurs statuts mais y apportent une obligation de résultat en y associant des objectifs opérationnels. Cette innovation juridique, qui valorise l’engagement sans enfreindre la liberté d’entreprendre et sans renoncer au profit, peut être adoptée par tout type d’entreprise régie par le Code du Commerce, ainsi que par les mutuelles et coopératives.

Le détail des textes de loi

Code civil

- Art. 1833 : […] La société est gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité.

- Art. 1835 : […] Les statuts peuvent préciser une raison d’être, constituée des principes dont la société se dote et pour le respect desquels elle entend affecter des moyens dans la réalisation de son activité.

Code du commerce

Art. L. 210-10 Une société peut faire publiquement état de la qualité de société à mission lorsque les conditions suivantes sont respectées :

1° Ses statuts précisent une raison d’être, au sens de l’article 1835 du code civil ;

2° Ses statuts précisent un ou plusieurs objectifs sociaux et environnementaux que la société se donne pour mission de poursuivre dans le cadre de son activité ;

3° Ses statuts précisent les modalités du suivi de l’exécution de la mission mentionnée au 2°. Ces modalités prévoient qu’un comité de mission, distinct des organes sociaux prévus par le présent livre et devant comporter au moins un salarié, est chargé exclusivement de ce suivi et présente annuellement un rapport joint au rapport de gestion, mentionné à l’article L. 232-1 du présent code, à l’assemblée chargée de l’approbation des comptes de la société. Ce comité procède à toute vérification qu’il juge opportune et se fait communiquer tout document nécessaire au suivi de l’exécution de la mission ;

4° L’exécution des objectifs sociaux et environnementaux mentionnés au 2° fait l’objet d’une vérification par un organisme tiers indépendant, selon des modalités et une publicité définies par décret en Conseil d’Etat. Cette vérification donne lieu à un avis joint au rapport mentionné au 3° ;

5° La société déclare sa qualité de société à mission au greffier du tribunal de commerce, qui la publie, sous réserve de la conformité de ses statuts aux conditions mentionnées aux 1° à 3°, au registre du commerce et des sociétés, dans des conditions précisées par décret en Conseil d’Etat.

Art. L. 210-11 Lorsque l’une des conditions mentionnées à l’article L. 210-10 n’est pas respectée, ou lorsque l’avis de l’organisme tiers indépendant conclut qu’un ou plusieurs des objectifs sociaux et environnementaux que la société s’est assignée en application du 2° du même article L. 210-10 ne sont pas respectés, le ministère public ou toute personne intéressée peut saisir le président du tribunal statuant en référé aux fins d’enjoindre, le cas échéant sous astreinte, au représentant légal de la société de supprimer la mention “ société à mission ” de tous les actes, documents ou supports électroniques émanant de la société.

Art. L. 210-12 Une société qui emploie au cours de l’exercice moins de cinquante salariés permanents et dont les statuts remplissent les conditions définies au 1° et 2° de l’article L. 210-10 peut prévoir dans ses statuts qu’un référent de mission se substitue au comité de mission mentionné au 3° du même article L. 210-10. Le référent de mission peut être un salarié de la société, à condition que son contrat de travail corresponde à un emploi effectif.

Art. R. 210-21

1° L’organisme tiers indépendant mentionné au 4° de l’article L. 210-10 est désigné parmi les organismes accrédités à cet effet par le Comité français d’accréditation défini par le décret n° 2008-1401 du 19 décembre 2008 relatif à l’accréditation et à l’évaluation de conformité pris en application de l’article 137 de la loi n° 2008-776 du 4 août 2008 de modernisation de l’économie ou par tout autre organisme d’accréditation signataire de l’accord de reconnaissance multilatéral établi par la coordination européenne des organismes d’accréditation. Il est soumis aux incompatibilités prévues à l’article L. 822-11-3.

2° Sauf clause contraire des statuts de la société, cet organisme est désigné par l’organe en charge de la gestion, pour une durée initiale qui ne peut excéder six exercices. Cette désignation est renouvelable, dans la limite d’une durée totale de douze exercices.

Il procède, au moins tous les deux ans, à la vérification de l’exécution des objectifs mentionnés au 2° de l’article L. 210-10. La première vérification a lieu dans les dix-huit mois suivant la publication de la déclaration de la qualité de société à mission au registre du commerce et des sociétés.

Lorsque la société répond aux conditions mentionnées à l’article L. 210-12, la première vérification a lieu dans les vingt-quatre mois suivant cette publication.

Lorsque la société emploie, sur une base annuelle, moins de cinquante salariés permanents au titre du dernier exercice comptable ayant fait l’objet de la dernière vérification, elle peut demander à l’organisme tiers indépendant de ne procéder à la prochaine vérification qu’au bout de trois ans.

3° Pour délivrer l’avis mentionné au 4° de l’article L. 210-10, l’organisme tiers indépendant a accès à l’ensemble des documents détenus par la société, utiles à la formation de son avis, notamment au rapport annuel mentionné au 3° de l’article L. 210-10.

Il procède à toute vérification sur place qu’il estime utile au sein de la société et, avec leur accord, au sein des entités concernées par un ou plusieurs objectifs sociaux et environnementaux constitutifs de la mission de la société.

L’organisme tiers indépendant rend un avis motivé qui retrace les diligences qu’il a mises en œuvre et indique si la société respecte ou non les objectifs qu’elle s’est fixés. Le cas échéant, il mentionne les raisons pour lesquelles, selon lui, les objectifs n’ont pas été atteints ou pour lesquelles il lui a été impossible de parvenir à une conclusion.

4° L’avis motivé le plus récent de l’organisme tiers indépendant est joint au rapport mentionné au 3° de l’article L. 210-10. Cet avis est publié sur le site internet de la société et demeure accessible publiquement au moins pendant cinq ans.

Art. A. 210-1

Pour délivrer l’avis mentionné au III de l’article R. 210-21, l’organisme tiers indépendant réalise les diligences suivantes :

1° Il examine l’ensemble des documents détenus par la société utiles à la formation de son avis, notamment les rapports annuels mentionnés au 3° de l’article L. 210-10 ;

2° Il interroge le comité de mission ou le référent de mission sur son appréciation de l’exécution du ou des objectifs mentionnés au 2° de l’article L. 210-10 ainsi que, s’il y a lieu, les parties prenantes sur l’exécution du ou des objectifs qui les concernent ;

3° Il interroge l’organe en charge de la gestion de la société sur la manière dont la société exécute son ou ses objectifs mentionnés au 2° de l’article L. 210-10, sur les actions menées et sur les moyens financiers et non financiers affectés, comportant le cas échéant l’application de référentiels, normes ou labels sectoriels formalisant de bonnes pratiques professionnelles, que la société met en œuvre pour les exécuter ;

4° Il s’enquiert de l’existence d’objectifs opérationnels ou d’indicateurs clés de suivi et de mesures des résultats atteints par la société à la fin de la période couverte par la vérification pour chaque objectif mentionné au 2° de l’article L. 210-10. Le cas échéant, il examine par échantillonnage les procédures de mesure de ces résultats, en ce compris les procédures de collecte, de compilation, d’élaboration, de traitement et de contrôle des informations, et réalise des tests de détails, s’il y a lieu par des vérifications sur site ;

5° Il procède à toute autre diligence qu’il estime nécessaire à l’exercice de sa mission, y compris, s’il y a lieu, par des vérifications sur site au sein de la société ou, avec leur accord, des entités concernées par un ou plusieurs objectifs mentionnés au 2° de l’article L. 210-10.

Art. A. 210-2

L’organisme tiers indépendant rend un avis motivé qui comprend les éléments suivants :

1° La preuve de son accréditation ;

2° Les objectifs et le périmètre de la vérification ;

3° Les diligences qu’il a mises en œuvre, en mentionnant les principaux documents consultés et les entités ou personnes qui ont fait l’objet de ses vérifications et précisant, le cas échéant, les difficultés rencontrées dans l’accomplissement de sa mission ;

4° Une appréciation, pour chaque objectif mentionné au 2° de l’article L. 210-10, depuis la dernière vérification ou, à défaut, depuis la date à laquelle les conditions prévues à l’article L. 210-10 ont été satisfaites :

a) Des moyens mis en œuvre pour le respecter ;

b) Des résultats atteints à la fin de la période couverte par la vérification, si possible exprimés de manière quantitative par rapport à l’objectif et, le cas échéant, aux objectifs opérationnels ou indicateurs clés de suivi ;

c) De l’adéquation des moyens mis en œuvre au respect de l’objectif au regard de l’évolution des affaires sur la période ;

d) Le cas échéant, l’existence de circonstances extérieures à la société ayant affecté le respect de l’objectif ;

5° Au regard de l’ensemble des éléments de son appréciation, une conclusion motivée déclarant, pour chaque objectif mentionné au 2° de l’article L. 210-10 :

a) Soit que la société respecte son objectif ;

b) Soit que la société ne respecte pas son objectif ;

c) Soit qu’il lui est impossible de conclure.

Code de la mutualité

Ce code est modifié dans le même esprit que le code du commerce.